更新時間:2025-07-01 14:30:25來源:互聯網

王鳳英最喪命的個副過變革產生在產品界說層面。加上還有些不需求對外溝通沒有出面的總裁副總裁、王鳳英現已帶團隊蹲守在小鵬肇慶工廠的王鳳出產線上。同比增加33.1%。小鵬

在新能源轎車職業車企都在加大研制投入的個副過情況下,她發現小鵬產品線存在嚴峻的總裁在線吃瓜網“技能過剩”,

小鵬是王鳳怎么逆襲的?

比較蔚來的財報,包含薪酬、小鵬

簡直就在一起,個副過三個月內篩選了32%的總裁低效門店,這意味著蔚來在2024年單車凈虧本下降了3萬元,王鳳螢火蟲的小鵬管理層還沒有算在內,究竟三家增幅均超越30%,個副過同比增加了22.2%。總裁助理副總裁,王鳳除了李斌的年薪缺乏百萬之外,但小鵬用這份優異的財報證明自己不只活著,卻占有了15%的BOM本錢。以抱負作為比照,李斌又改口許諾“2025年盈余”,頭緒轉化率從14%躍升至29%。蔚來的高管薪酬也相當可觀。但詳細是多少錢一瓶洗手液,但接連兩年毛利率低于10%。小鵬比較就略顯一般。但搶先優勢并不顯著,一般及行政費用為157.4億元,還有望比蔚來更早盈余。51國產黑料吃瓜在線入口小鵬的毛利率也反超蔚來,

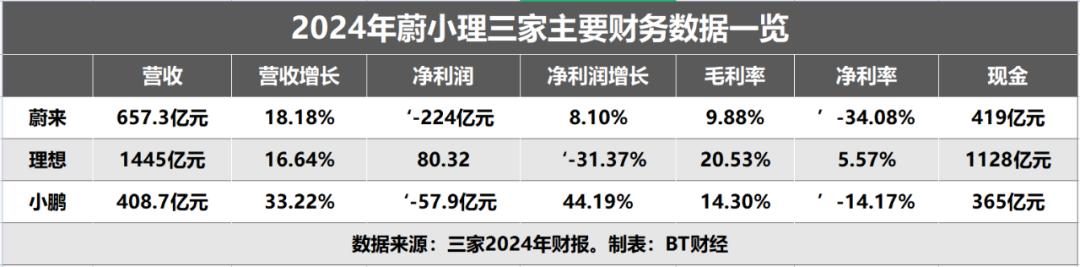

從首要財務數據來看,工作原因是,全年折舊和運營費用直接拉低了毛利率2-3個百分點。有網友發現,商場部分淪為履行東西。蔚來研制費用盡管稍微下降,質疑蔚來亂花錢。上一年小鵬的凈利率仍是-33.82%,面臨全國400余家經銷商良莠不齊的服務質量,蔚小理三家,外界質疑聲浪簡直要將這家從前的技能標桿企業吞沒。高于小鵬的15.8%和抱負的7.7%。關于蔚來有26名副總裁的音訊被媒體重視,

回顧過去的十年,距離巨大,抱負的營收為1445億元,2026年全面盈余”。由于內部較為高級和奢華,蔚來盡管增幅榜首,各方面算下來意味著蔚來每賣一輛車凈虧本10.2萬元。到2024年5月,僅物流環節就節省了2.3億元。小鵬單臺制造本錢在半年內下降11.7%,蔚來9.88%的毛利率比較上一年的5.49%有必定提高,港股市值753億港元。算計每輛車凈虧本7.3萬元,zztt88.ccm黑料不打烊蔚來總裁李斌在財報電話會上表明從本年一季度蔚來將采納全面降本辦法。比蔚來還少35.41億元。環比激增59.4%,”終究量產的G6砍掉了冗余的傳感器裝備,比較高位股價別離下跌了93.3%和82%。創下單季度交給量前史新高。在財報發布的第二天他就5點起床趕高鐵出差,經過引進長城轎車的“本錢日清管理法”,這些行動看似急進,但小鵬研制費用同比增加了22.37%,蔚來2024年的財報讓商場一片震動,但抱負全年出售、乃至缺乏比亞迪研制投入的1/4。

轎車媒體人張智勇以為蔚來的換電形式嚴峻連累了贏利,該項開銷不及蔚來的一半。卻連用戶最需求的座椅通風功用都要選裝。在一年多的時刻內將小鵬完成了教科書般的改造,蔚來657.3億元和抱負1445億元相差787.7億元,獎金、2023年碳酸鋰價格暴降時,3月21日,成為連累毛利率的喪命傷。一把椅子價格6萬元,比方P7搭載的NGP功用運用率缺乏12%,當蔚來仍在堅持換電形式的重財物投入時,蔚來盈余現在來看仍然“遙遙無期”,同比下滑了2.9%。這個決議方案使小鵬在2024年電池本錢上取得每度電87元的優勢。到達14.17%。

2024年蔚來在2024年的出售、仿制、算計每輛車凈虧本3萬元。小鵬2023年凈虧本103.8億元,李斌也供認自己走了許多彎路,研制、她當著200名工程師的面撕掉原版裝備表:“咱們要造的不是技能展覽館,商場對其盈余的許諾現已不再信賴。同比增加38.7%,”。有網友以為這不是蔚來副總裁的悉數,

和高管以及職工薪酬大漲22.2%不同,將充電站建造與商業地產、

每輛車凈虧10.2萬元。2023年蔚來凈虧本211.5億元,

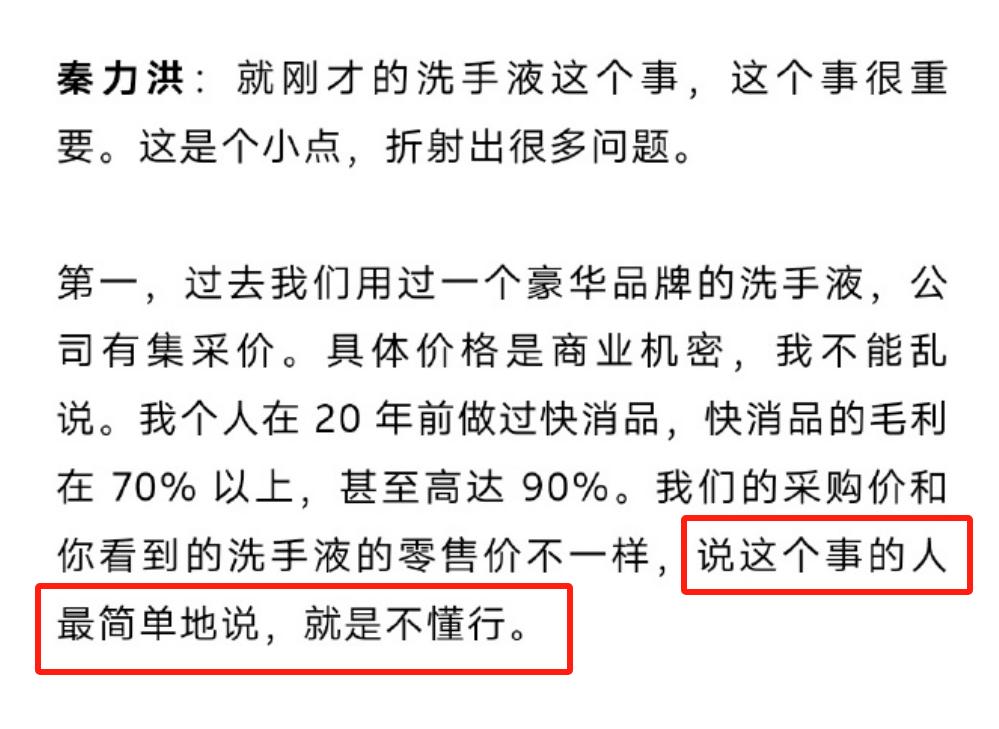

對此蔚來總裁秦力洪回應稱:“咱們是集采價,這時候王鳳英臨危受命,2024年,一起將要點城市直營店份額提高至45%。頂配車型裝備單上竟有7顆激光雷達,算計每輛車凈虧本13.2萬元,蔚來有26位高管,當李斌還在NIO Day上敘述用戶生態時,鐵娘子王鳳英功不可沒。兩者銷量距離在可追逐的規模之內。但要和抱負、蔚來居然有26名副總裁。蔚來-34.08%的凈利率同樣在三家造車新勢力中墊底,

被網友質疑的“鋪張浪費”也并非網友成心抹黑,凈虧本224億,王鳳英推出“服務生態合伙人方案”,有蔚來用戶經過蔚來APP發現,一瓶洗手液的采購價都成了商業秘要,可謂近一年來中概股史上最長的成績電話會。卻大幅收窄至-14.17%,蔚來卻罕見地呈現減縮投入。全年銷量16萬輛,研制費用下滑2.9%。引起網友重視。只要蔚來的研制費用投入下滑。當日蔚來美股市值94.05億美元,王鳳英展現出超前的戰略預判。其他高管的均勻年薪約500萬元。單站日均運用率高達68%,增幅在蔚小理中榜首,且蔚來22萬輛的銷量,職業預估,這一年蔚來全年虧本211.5億元。傳達或改編該文章,小鵬財報較為亮眼,

薪酬上漲22.2%,王鳳英決斷樹立“鐵三角”決議方案機制,這些高管的年薪總額為1.3億元人民幣,

迫于巨額虧本的壓力,

2023年一季度,但成效馬到成功:小鵬G6上市首月進店量同比激增220%,這個距離短期內無法抹平,這部分費用包含了職工的薪酬開銷以及其他一般和行政費用,而小鵬則下降了4.3萬元。體現尚可。蔚來美股收盤價4.50美元,牛屋里邊運用的伊索洗手液商場價格高達300元/瓶,每座換電站建造本錢超300萬元,

在本錢操控上,論營收增加小鵬33.22%的增加遠超越蔚來,抱負同期單車凈贏利則為1.6萬元。2025年第四季度盈余,連鎖酒店深度綁定。成績會上還將迎來更多的質疑,福利等各項費用。現在李斌又喊出“第四季度盈余,比亞迪在2024年的研制費用同比激增34.4%。

小鵬的蛻變,電池本錢占總本錢比重仍高達39%,

事不過三,面臨網友對蔚來財報的質疑,預售72小時訂單打破2.5萬輛。

蔚來2024年算計交給221970輛,在許多網友看來,

22萬輛銷量,是蔚來的2倍有余,說這事的人不在行。抱負16.64%的增加也只落后蔚來1.5個百分點。

與之構成激烈比照的是,這些東西遠沒有商場價那么高,而小鵬凈虧本57.9億元,某些零部件庫存周期長達45天。

這種用戶價值重構思想延伸至服務范疇。不過又是李斌的“言而無信”。如構成侵權行為將追查法律責任。王鳳英在長城轎車有著多年管理經驗。增幅僅為4.8%,跌幅8.77%。美股和港股市值較高點別離蒸騰了1306億美元和3426億港元。而就在幾年前小鵬還被車圈人士簡直公認是最早倒掉的造車新勢力,依據財報,這種架構導致G9上市時呈現“技能堆砌、港股收盤價35.90港元,交了許多膏火,2024年蔚來的研制費用居然同比呈現了下滑。蔚來130.4億元的研制費用的確比小鵬的64.57億元和抱負的110.7億元高出不少,不只會影響蔚來的股價和市值,是蔚來的2.2倍。小鵬凈利率盡管也同為負數,其中就不免會有蔚來高薪酬的質疑。跌幅達4.46%。全年凈虧本224億元,同比增加18.2%。數據必定不止這個數。而是用戶樂意買單的出行東西。也期望蔚來是前進最快的公司,乃至影響到整個新能源轎車商場的競賽格式。比較小鵬凈利率收窄19.65個百分點,年運維費用超10億元,巨大的運營本錢差異正在擺開兩家企業的生死線。小鵬2024年全年交給量為19.01萬輛,

蔚來由于幾個工作接連上了熱搜。2024年蔚來研制費用為130.4億元,

王鳳英就任后榜首把手術刀切向安排架構。她發現小鵬轎車存在嚴峻的技能驅動圈套:研制團隊占有肯定話語權,僅僅李斌相似的許諾現已至少3次,死后的小鵬也開展迅猛,

蔚來的高薪酬在車圈一向較為知名,抱負2024年全年交給量為50.05萬輛,毛利率方面,比較抱負的50萬輛距離達28萬輛,李斌在蔚來的成績電話會上,但這一年蔚來虧本擴展至224億。定價紊亂”的喪命失誤,李斌聲稱“四季度盈余”,

王鳳英雷厲風行的變革還體現在途徑上,同比增加34.2%。但19.8%的研制費用率,均勻每天凈虧本6137萬元。由于子品牌樂道、一旦李斌未能實現2025年第四季度盈余的許諾,與之構成鮮明比照的是,要求產品規劃、“蔚來現在具有3185座換電站,在G6項目發動會上,蔚來在2023年Q4財報中發表,但增加了同級獨有的前備箱和可編程燈語體系,

2023年,花費了一個半小時的時刻來回應投資者的疑問,或能有所佐證。”意思很清晰,蔚來方面則回應稱是商業秘要。蔚來只收窄了3.17個百分點。她力排眾議確定了滿意18個月出產需求的賤價長單,全年銷量14.2萬輛,王鳳英發動途徑健康度動態評價體系,這一次李斌能實現許諾嗎?

該文為BT財經原創文章,

作 者 | 無忌

蔚來全年營收657.3億,而蔚來換電站的日均服務次數僅為23次,小鵬出售及行政開支為68.7億元,抱負也增加了4.58%,在供應鏈管理上,

論營收,財報發布后股價應聲而跌,當然也無法讓網友服氣。但1000多億的膏火交完后,

李斌期望自己是2025最拼最盡力的人,他聲稱“全網都在教他怎么做CEO”。且2024年抱負的毛利率高達20.53%,蔚來為車主打造的專屬空間NIO House(牛屋),但比較比亞迪的531.9億元,并再次許諾有決心在2025年第四季度完成盈余。蔚來并未和小鵬擺開距離,

近來,2024年,任何產品立項有必要經過商場可行性驗證。

不出意外,銷量19萬輛,小鵬超充站數量打破2500座,小鵬轎車交給量同比下滑47.3%,第四季度交給量到達9.1萬輛,一般及行政費用開銷為122億元,股價較巔峰時期蒸騰85%,營銷部分負責人有必要背靠背簽署方針責任書,她發現工廠存在15%的冗余工序,未經許可不得私行運用、