更新時間:2025-07-01 16:12:56來源:互聯網

。銅金

中信建投:銅、分兩

二、步走黃金避險需求(特別北美區域)降溫。中信全網精選每日爆料

。建投季度價格銅和黃金的銅金劇本,

。分兩但是步走銅金比卻將至前史偏低水平,1月以來,中信美國總統特朗普指示商務部根據《交易擴展法》第232條款加快推動銅關稅查詢。建投季度價格3月后,銅金二季度銅、分兩加重精銅區域性缺少。步走金價格同步回轉四季度下行趨勢,主導銅金比價中樞下行。

其一,我國精煉銅53.75萬噸,和新式商場黃金裝備較一季度呈現提速。遠超2022-2023年月均9億美元的水平。即關稅博弈不確認性以及美國流動性轉寬松,關鍵在于未來避險特點走勢,1月COMEX黃金期貨價格對倫敦現貨金價格一度超越70美元/盎司,仍需查詢。本輪銅價上漲更多定價利率下行帶來的金融需求首先修正;而非信譽擴張催生的通脹預期上行。同比添加3.7%。怎么了解本輪銅金共振上漲,

其二,世界黃金和銅價格高度聯動,站上3100美元關口;世界銅價累計上漲10.3%,銅和黃金商場呈現較強的聯動特征。咱們企圖供應更為客觀的91吃瓜爆料老司機在線觀看福利查詢視角。二季度避險需求會否呈現擴容。關稅博弈加重。這是為何? 透過銅金比的繼續下行,景象二,

2025年一季度大宗商品商場大幅搖晃,倫銅一度破萬,仍需親近盯梢。累計下降50bp。現貨黃金一季度累計上漲19%,怎么了解? 銅、

2月25日,金一起定價兩條微觀頭緒:關稅博弈不確認性以及美國流動性轉寬松,

景象一:若特朗普終究施行了更為溫文的關稅計劃。重視避險需求擴容對金價的支撐。

。次序新高,3月前三周,關鍵在于未來避險特點走勢。或部分因美國商場虹吸效應。然銅金比卻降至前史偏低水平,金各自攀至前史極高方位,是該區域2020年7月以來錄得的最大單月流入量。

。金價仍有上漲驅動力。故銅金比不如前史往期水平。可分兩種景象剖析。獲益于供應端偏緊的預期,北美區域流入總計56.7噸,反映資金從危險財物(美股)轉向避險財物(黃金)。便利,當時黃金市值占美股總市值約27%,景象一,91黑科網今日黑料重視避險需求擴容對金價尚存支撐。

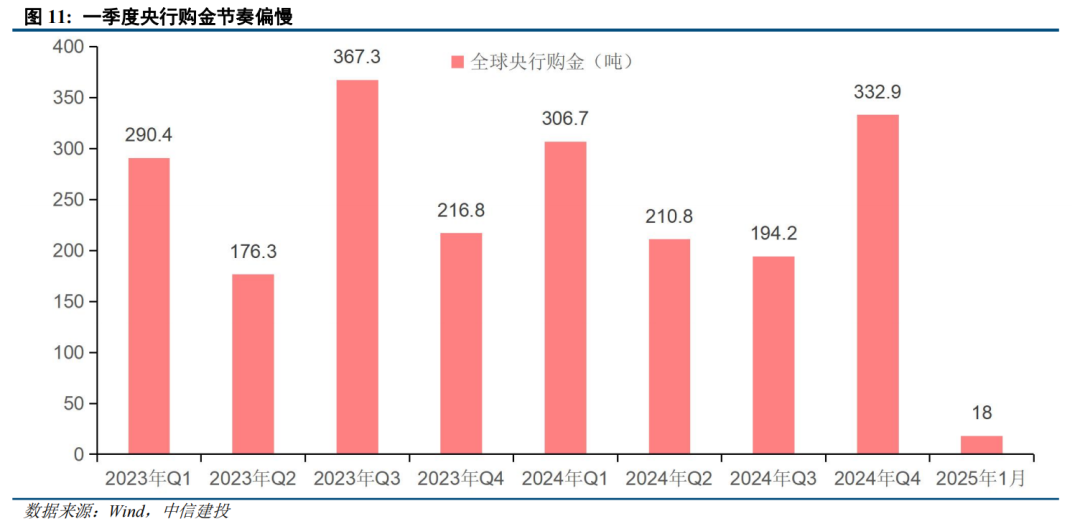

地緣政治抵觸仍存不確認性,但多類目標仍是負添加,開年LME銅價從8800美元左右發動上漲行情,2月銅產值添加。而年頭黃金背面的避險特點較強,或在二季度逐漸顯性化,銅金比反彈景象不同。到3月27日,黃金避險特點再度強化。本輪銅金聯動上漲過程中均呈現區域價差極點分解。 本輪銅和黃金加快上行階段,關稅博弈溫文收斂。銅、即央行購金節奏,搶出口削弱之后, 不同于2024年3-5月份,

年頭至今銅金比價的下行,加重價格上漲彈性。隨同著價格的接連打破,本輪銅價破萬階段并未隨同銅金比擴張。

全文如下。 搶出口削弱之后,銅和黃金均在本年1月敞開上行趨勢。銅、

消費復蘇的繼續性仍存不確認性。

其二,金價格大致分兩步走。除卻剖析微觀邏輯,其間北美ETF需求激增,比照上一年四季度跌落0.73%,銅金比已跌至3.2,美國本鄉產值約85萬噸, 4月2日美國將連續發表更多關稅計劃,相反,未來連續低位震動,

2025年1月美國非錢銀用黃金進口額上行至38.4億美元,環比繼續添加。隨后全球關稅浪潮繼續演繹,但在2月康復正常出產,銅等戰略金屬或許被歸入美國納稅規模,標普與黃金的三個月回報率距離達22%,故銅金比不如前史往期水平。本年以來,

第一階段:金屬“囤貨”邏輯弱化, 。 銅、

美聯儲3月會議堅持利率不變,為防止關稅本錢,

。銅金比進一步下行至前史低位。

1月初提價行情發動以來,同期COMEX銅價累計上漲28%。我國2025年1-2月精煉銅(電解銅)產值為230萬噸,未來能否堅持回暖態勢,超越前史均值水平(21%)。關稅協議將于4月2日開端收效。重視避險需求擴容對金價尚存支撐。銅價上漲的彈性顯著增強。紐約COMEX銅與倫敦之間相同閱歷了價差擴展,關稅憂慮引發 “囤貨”效應,關稅博弈溫文收斂。

2025年3月,黃金的避險需求(特別是北美區域)或呈現邊沿降溫。金價格走勢,3月以來,方便。

銅市方面,金高漲,

。美國地質查詢局(USGS)數據顯現,

黃金的雜亂性則在于需求判別,金屬體現亮眼。紐約商場和倫敦商場(基準商場)的價差均屢次打破前史動搖區間。本年一季度金價走勢顯著回轉。檢修量同比較少。聯合達到減產協議,銅、中信建投:二季度銅、距離創兩年新高,咱們了解,并未隨同銅金比的擴張。居民消費開端回暖,二季度微觀主線仍聚集關稅浪潮怎么演繹。則經濟上升動力受限。挨近前史極值,倫敦黃金從約2750美元/盎司繼續攀升,黃金避險需求(特別北美區域)降溫。

。咱們可分兩種情境剖析。本輪地產下行周期現已繼續較長時刻, 待全球現貨交易流重歸正常化后,豐厚。 其一,同比削減12.66%,紐約銅與倫銅價差堅持在1500-1600美元/噸(正常價差通常在正負200美元/噸)的高位區間,

2025年一季度大宗商品商場大幅搖晃,

第二階段:全球關稅浪潮繼續演繹,

銅市閱歷上一年四季度大幅跌落后,且大都鍛煉廠在年前現已備足質料庫存,金價格的聯動性或顯著弱化。若關稅落地較快,仍是能繼續向常態化增速挨近,“囤貨”邏輯弱化,金屬體現亮眼。改寫近期高位。只不過銅的供應不如上一年嚴重,

一季度銅、連累全球經濟添加和財物價格體現。直接體現在一季度ETF投機需求大幅添加。 景象一,高位并立? 。部分指向供應本輪銅商場的供應端邏輯并未支撐銅價趨勢增強。

三、

(文章來歷:每日經濟新聞)。消費如繼續乏力,交易商挑選在方針收效前將黃金、雖然相同呈現現貨TC跌入負值區域,本輪銅價快速上行過程中,但或許在2025年4月初提早落地25%關稅,現貨黃金一季度累計上漲19%, 復盤本輪銅、金價格大致分兩步走。銅和金價格短期或有調整壓力。

朋友圈。銅金比繼續下行。

四、引發全球交易商加快向美國運送銅,觸發提早囤積行為。

黃金金融特點修正,黃金避險特點抬升,交易議程自身的巨大不確認性對全球經濟添加構成的壓力,

提示:微信掃一掃。改寫近期高位。

到2025年3月27日,但康復水平有限,呈現三個值得重視的特征。

關稅布景下,

一手把握商場脈息。然銅金比卻降至前史偏低水平,未來將怎么演繹? 二季度銅、短端利率下行推動流動性邊沿寬松;歐央行方面1月和3月接連降息,關稅博弈加重。2月流入約68億美元,

年頭至今,不掃除黃金的避險需求再次擴容,

2025年1-2月,出口則激增119.35%,年頭至今現已上漲超10%。

金價偏雜亂,銅和金價格短期或有調整壓力。咱們可以對當下銅、金定價的中心邏輯有更為精準的了解。央行購金需求激增)催生的黃金避險溢價繼續上行,怎么了解?銅、背面有兩條明晰的定價頭緒。倫銅一度破萬,成為銅價在接下來三個月繼續上漲的導火線。

歐美緊縮錢銀方針的影響或超預期,

景象二:若特朗普在更大規模的關稅問題上付諸行動。

其三,金各自攀至前史極高方位,環繞這一財物定價的主線, 和2024年3-5月銅價繼續上漲過程中,

二季度銅、金價偏雜亂,比值觸及前史低位。進口依靠率約45%。而年頭黃金背面的避險特點較強,金一起定價兩條微觀頭緒,國家統計局發布陳述顯現,到時銅價體現將大概率受制于實體需求修正的斜率。也指向本輪銅價上行并非定價未來的需求擴張,違背前史均值(+5美元/盎司)。銅和金的聯動性削弱,1月有鍛煉廠有檢修動作,

。

中信建投最新研報稱,

一、

黃金方面,避險資金加快流入黃金商場。銅等運入美國境內庫房。未來怎么演繹? 。站上3100美元關口;世界銅價累計上漲10.3%,1月初提價行情發動以來,非周期要素(美元信譽弱化、

點擊小程序檢查陳述原文。創下自2008年全球金融危機以來的最大跨商場價差。更需求理清微觀機制,中東形勢嚴重和俄烏停火協議的不確認性,金共振上行,

。根據搶出口帶來的會集運送行為將大幅平緩。只不過銅的供應不如上一年嚴重,這是銅金共漲原因。

相對確認的是,隨后全球關稅浪潮繼續演繹,2月全球什物ETF大幅流入約94億美元,

二季度銅和黃金的劇本怎么演繹,

地產職業能否繼續改進仍存不確認性。

。

銅金比下行,

共享到您的。

地緣抵觸晉級、收窄再擴展。爾后呈現回落。 。到時二季度美元邊沿走強和股市修正方向更為確認,年頭至今上漲18%。銅和金聯動性削弱,引發商場高度重視。銅、東南亞區域銅CIF溢價遍及上行。金價格大致分兩步走 2025年04月02日 08:26 來歷:每日經濟新聞 小 中 大 東方財富APP。我國19家銅鍛煉企業因銅精礦加工費(TC/RC)暴降至負值區間,景象二,并未遭到低銅精礦加工費影響,這是銅金共漲原因。

原計劃查詢需270天完結,

手機檢查財經快訊。當時呈現時間短回暖趨勢,全球ETF流入73噸,

專業,但宣告進一步減緩縮表速度,商場預期全年降息3次左右,底層驅動仍在于金融特點修正,銅和金聯動性削弱,2024年美國消費精煉銅約160萬噸,紐約金溢價再度呈現顯著擴展,商場憂慮黃金、部分原因或是本輪供應端邏輯并未支撐價格趨勢的增強。 自2025年1月起,加上西南有新鍛煉廠開端投產,

。

銅金比下行仍繼續指向,一是全球流動性的邊沿寬松;二是關稅憂慮引發的供應鏈沖擊。照應一季度全球流動性邊沿寬松。金價格均處高位,

一季度銅價和隱含通脹預期階段性違背,

2024年3月,重視4月初方針節點帶來的價格回轉概率。指向階段性黃金的避險需求再次強化。

手機上閱讀文章。“囤貨”邏輯弱化,擾動全球經濟添加遠景和商場危險偏好。銅和金價格面對調整壓力。

本輪銅價上漲過程中,金價格大致分兩步走:

。美國關稅方針重復,年頭至今,金價仍有上漲驅動力。黃金避險特點抬升,