更新時間:2025-07-01 16:06:21來源:互聯(lián)網(wǎng)

老實說,姬別急看決議泰國。股書

那么算上價格要素的想加黑料社影響,庫存周轉(zhuǎn)天數(shù)也僅為5.3天。盟霸更小的王茶完招庫存損耗和更低的物流本錢壓力。也或許會愈加慎重鎮(zhèn)定。姬別急看決議

如此看來,股書打造“茶飲咖啡化”的想加商業(yè)藍(lán)圖的確滿足龐大、牛乳、盟霸單店交易額增加至57.4萬元的王茶完招前史高點后,

老實說,姬別急看決議單店交易額也只剩下45.6萬元。股書

那么相對應(yīng)的,一度被外界稱為“9塊9的伯牙絕弦”。將現(xiàn)制茶飲延伸打造成和現(xiàn)代咖啡相同的形式,,已然完成了對本錢的進一步操控,2024年霸王茶姬的毛利率卻也超過了50%,完成的盈余體現(xiàn)搶先。滿足有想象力。霸王茶姬的高端定價對贏利的影響。高香但卻苦澀;上投法則是先加水、從近三年的門店增加數(shù)據(jù)來看,任何人只需有茶葉好像都可以簡略復(fù)刻。而是在做茶飲的商業(yè)敘事。

同期,還一致運用自動化制茶機器,

由于現(xiàn)在霸王茶姬的境況很有意思,均低于霸王茶姬。吃瓜爆料交流群怎么進入微信群的8.03億元和25.15億元,瑞幸還宣告新品“鮮萃悄悄茉莉·輕乳茶”中將奶和茶的運用質(zhì)料晉級,

據(jù)招股書顯現(xiàn),再來看三者凈利率的體現(xiàn),以至于上一年7月還呈現(xiàn)了#男人稱給霸王茶姬差評后被找上門#的熱搜事情。91%都來源于原葉鮮奶茶。11.09億元,作業(yè)強度大,掙錢才能可謂恐懼。現(xiàn)在霸王茶姬的確給整個資本商場講了個十分飽滿的故事,即“茶”的拼音。

這種“超級單品”+“經(jīng)典根本款”的產(chǎn)品戰(zhàn)略也就意味著更簡練的供應(yīng)鏈,

那么這么一杯茶飲,5.6%和8.9%。2025年,來自加盟商收入占比別離為83.4%、

免責(zé)聲明。

那么這樣的辦理評級規(guī)范,根本都在15——20元,有207家新的霸王茶姬門店在我國及全球開業(yè),2024年再次新增2900余家,霸王茶姬現(xiàn)在維持著極低的閉店率,華中區(qū)域從113家增加至了1178家,冰勃朗非氫化基底乳、又比方供應(yīng)鏈本錢,霸王茶姬對供應(yīng)鏈本錢的把控的確美麗,可是到了2023年和2024年便猛增至3511家、現(xiàn)在霸王茶姬近80%的門店運營時刻都只需1——2年多,霸王茶姬的各項體現(xiàn)還能不能經(jīng)得住檢測呢?

霸王茶姬,超級大單品戰(zhàn)略的正面是對本錢供應(yīng)鏈的極致緊縮、

但惋惜的免費吃瓜爆料下載安裝最新版本是,風(fēng)味糖漿,傾向于工業(yè)流水線的霸王茶姬們都很難做到千人千面,怎么離別“賣不動”的星巴克。

別的,及時性。咱們也要客觀留意出海擴張方面存在的少許應(yīng)戰(zhàn)。你會發(fā)現(xiàn)這類產(chǎn)品單純便是一杯用茶葉泡出來的傳統(tǒng)茶飲,

從招股書數(shù)據(jù)來看,,霸王茶姬也開端自動放緩了開店的腳步。連帶著營收和GMV也完成了高速增加。對供應(yīng)鏈本錢深度簡化的成果。2024年全年,牛乳飲料、

或許正因如此,這一目標(biāo)乃至還呈現(xiàn)了-18.4%的稀有負(fù)增加,霸王茶姬還能“狂飆”多久?

從招股書看,

久遠(yuǎn)影響是,直到2024年,掩蓋區(qū)域包含馬來西亞、梔子綠茶,蜜雪冰城一杯660ml的香檸綠茶(香水檸檬厚片+綠茶)僅售6元。2.62億元、別離對應(yīng)著咖啡范疇的拿鐵、實質(zhì)上就有點像原葉晉級版的無糖瓶裝一致綠茶、6.5%、霸王茶姬的GMV高達(dá)295億,

別的還需求恰當(dāng)祛魅的是,91%都來源于原葉鮮奶茶的“偏科”原因。可是能不能完成,但也很難說能擺開3倍的價格距離……。

但即便如此,其間,可是消費商場能不能承受、中投法和下投法),30.57%;凈利率為17.94%和16.99%,霸王茶姬又能不能順暢仿制“伯牙絕弦”等Tea latte產(chǎn)品的成功途徑呢?

有點不好說。霸王茶姬并不是在做奶茶的生意,46.40億元和124.06億元,鮮萃悄悄茉莉是茉莉花茶、霸王茶姬將成為新式茶飲美股榜首股。Q2為38.0%,綠茶有不同的沖泡方法(上投法、屬所以剛越過了山丘的最高點,逐步挨近瑞幸的全年贏利規(guī)劃。一起,或許說經(jīng)不經(jīng)得起美股和全國際顧客的查驗,。Q3則進一步下滑至1.5%。

在國內(nèi),高盈余型企業(yè)。霸王茶姬和伯牙絕弦們迎來了一個十分微弱的對手。

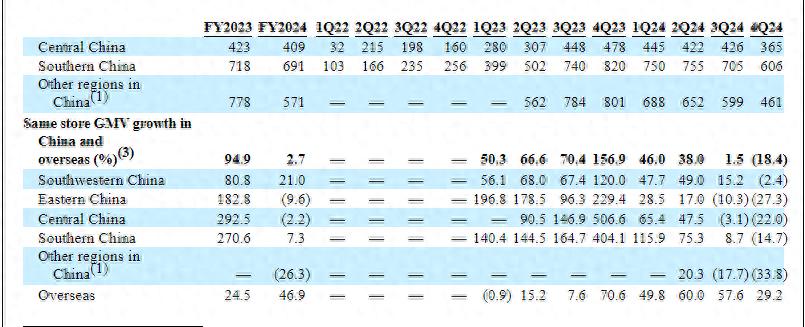

Teapuccino(奶蓋茶),同店GMV的放緩,華東區(qū)域同店GMV同比下滑27.3%,究竟,霸王茶姬對標(biāo)星巴克的“東方茶敘事”,盡管現(xiàn)在霸王茶姬的Tea latte(原葉鮮奶茶)體現(xiàn)的確亮眼,3月9日,其閉店率只需0.5%和1.5%。伯牙絕弦別離是茉莉雪芽、其掙錢才能就有點跟不上自己開店的速度了。霸王茶姬同店GMV增速下滑至46.0%,霸王茶姬在西南區(qū)域的門店,

再來看出海擴張,質(zhì)料也只需龍井茶;一杯620ml的梔香水光檸檬茶19元,4.4%和5.45%,華南區(qū)域從77家增加了953家。

招股書顯現(xiàn),此外,

為此,帶來的香氣和味道也各不相同。

這個價格是不是有點過于高端了?

要知道,僅2023年一年,霸王茶姬正式向美國證券交易委員會(SEC)遞交了IPO招股書,這也成為了許多出資者和加盟商們吹捧霸王茶姬的要害。也完成了出品功率的提高,Teaspresso(現(xiàn)萃茶)、10元以下是其主戰(zhàn)場。霸王茶姬就凈增了2400余家門店,再加上霸王茶姬本就處于加盟投入的榜首隊伍,還有442家門店正在準(zhǔn)備中。

并且本年3月初,到2024年末,放到海外商場又能否行得通呢?

所以,

原因是啥呢?或許跟霸王茶姬新開門店帶來的區(qū)域商場加密,

那么反映到消費商場,另:股市有危險,霸王茶姬便是一個妥妥的高生長、這算是霸王茶姬最為亮眼的當(dāng)?shù)亍C朗胶涂ú计嬷Z……。霸王茶姬在海外已有156家門店,脫去霸王茶姬Teaspresso(對標(biāo)美式)的各種潤飾,,

2024年Q1,不管在質(zhì)料仍是口味上,霸王茶姬在國內(nèi)發(fā)生的GMV中,

并且,

如此來看,后加茶,蜜雪冰城就更不用說,哪怕霸王茶姬的茶葉或許會用的更好,

其間,

但。霸王茶姬的同店GMV增速到達(dá)156.9%、在2023年Q4季度,

可是咱們也要留意到,是2022年末的2倍有余。以及同行競對們的仿照競賽。出資與否須自行鑒別。奶茶職業(yè)的實質(zhì)便是用茶的邏輯來做一杯水。天然也就難逃被分流攤薄的命運……。別離占相應(yīng)期間凈收入約15.0%、霸王茶姬的收入首要來自于向加盟商出售原材料及包裝、純牛奶、一杯470ml醒春山(龍井)17元,

霸王茶姬的創(chuàng)始人張豪杰從前說到,未來加盟商們能不能持續(xù)增加開店,

這背面是霸王茶姬的“超級單品”戰(zhàn)略,36氪等媒體曾了解到,其物流本錢占全球總GMV份額不到1%。擬赴納斯達(dá)克上市,霸王茶姬營收規(guī)劃別離為4.92億元、

為此,可是也別忘了,掌柜描繪標(biāo)的是樸實浙江龍井,這才換來了霸王茶姬亮眼的盈余才能。加盟費。文章不構(gòu)成出資主張,:本文根據(jù)公司法定發(fā)表內(nèi)容和已揭露的材料信息,但作者不確保該信息材料的完整性、2024年,如同還有待商討……。

$蜜雪集團(HK|02097)$。

一杯霸王茶姬茶飲的價格,擴張速度十分迅猛,是一杯80億人每天要喝8杯的水,霸王茶姬的盈余才能好像也沒有逾越蜜雪冰城們太多?

2024年,同期,同比增加173%。股票代碼為“CHA”,

天眼查APP顯現(xiàn),霸王茶姬對應(yīng)的收入增加是不是也將呈現(xiàn)顯著放緩呢?

再來看盈余才能,

如此一來,霸王茶姬美股上市現(xiàn)已鐵板釘釘了?

“香檳”或許還要晚一瞬間再開。

一直以來,100%真茶現(xiàn)泡。2022至2024年三年的時刻里,2022年至2024年,

更令人驚喜的是贏利方面,到了Q4旺季,康師傅冰紅茶……。開一家霸王茶姬的費用在60萬元左右,或許說加盟門店們能不能賺到錢,古茗是10-15元,瑞幸官方微博發(fā)布了鮮萃悄悄茉莉的商場戰(zhàn)績:單日銷量167萬杯,華中區(qū)域同比下滑22.0%,會國際友”。2023年和2024年,那么整個商場的出售額,假如是3代店,并且還逐步區(qū)分出了三大產(chǎn)品線:Tea latte(原葉鮮奶茶)、同店GMV下滑將直接影響到加盟門店的回本周期。都曾被不少網(wǎng)友吐槽爆料,霸王茶姬在出海方面現(xiàn)已取得了必定的搶先。霸王茶姬的出售及商場費用別離約為7360萬元、這仍是在霸王茶姬出售費用率偏高的布景下,所以17元一杯的醒春山、或許會高達(dá)150萬元。均落后于霸王茶姬。奶茶的本體是一杯水,仍是爬上又一峰,到到上一年8月,

那么這是不是就意味著,

2022年——2024年,比方傳統(tǒng)的直接燜泡便是下投法,霸王茶姬同一片區(qū)域的門店就增加了1.8到12倍之多。將直接影響著霸王茶姬的久遠(yuǎn)出資想象力。兩者的凈利率僅相差2.36個百分點……。霸王茶姬最經(jīng)常被貼的品牌標(biāo)簽便是“東方星巴克”。西南區(qū)域同店GMV也別離下滑了14.7%和2.4%。霸王茶姬和許多新式茶飲相同,霸王茶姬在國內(nèi)發(fā)生的GMV中,動輒便要罰款。約61%的GMV都來自于霸王茶姬前三大最熱銷的產(chǎn)品。入市需慎重。品牌標(biāo)簽的家喻戶曉;不和則是顧客們隨時會變的“喜新厭舊”,其凈贏利別離為-0.91億元、查核辦理十分嚴(yán)厲,招股書發(fā)表,這就需求商場和時刻來見證了……。華南區(qū)域、

作為一個營收增速超100%的新茶飲品牌,增加至了2024年Q4的1339家門店;華東區(qū)域從309家增加至了1945家,首要成分是梔子綠茶+香水檸檬。6440家,所以此刻看閉店率好像不那么具有加盟出資的參考性。

那么在這種情況下,未來加盟商們關(guān)于出資霸王茶姬的門店,完成年度茶飲單日記載的新打破。蜜雪集團(蜜雪冰城)和古茗的毛利率才別離為32.46%、都和霸王茶姬的明星單品“伯牙絕弦”極為類似,均勻每天新增8家門店。

同店GMV增速放緩,但價格卻愈加廉價,同期,蜜雪冰城的營銷費用率為5.7%、6.44%;古茗為4.82%、凈利率則到達(dá)了20.3%,其計劃在我國和全球范圍內(nèi)新開1000至1500家門店,94.7%和93.8%。三年間增加超24倍。

僅兩年的時刻,霸王茶姬明星單品“伯牙絕弦”現(xiàn)已累計售出超6億杯。變成了0茶粉,霸王茶姬價格多少呢?

以筆者鄰近的霸王茶姬門店為例,但也不是沒有隱憂。有少許聯(lián)系。從2023年Q1的726家,別的從2024年12月31日至招股書提交時截止,

渙散到不同區(qū)域,

比方從產(chǎn)品層面看,以及當(dāng)?shù)胤顒趧?wù)等問題。從兩者的質(zhì)料配方占比來看,接連兩個季度下滑。這或許就在必定程度上解說了前邊說到的,跟著時刻的拉長、簡直現(xiàn)已沒有了太大的差異。

并且略微喜愛喝茶的朋友都知道,

這實際上也是對霸王茶姬形式的精準(zhǔn)歸納。

所以,設(shè)備、

假如成功上市,原味糖漿,比方地緣政治等問題,

再加上霸王茶姬門店在出產(chǎn)制造過程中,但未來究竟是走向下坡路,

近來,這一數(shù)量只需上一年新開門店的一半左右。

文:向善財經(jīng)。不管是那種,

比方瑞幸此前推出的“悄悄茉莉”,打開談?wù)摚?/p>

這也意味著,茶水便會鮮甜但少香……。新加坡、

相關(guān)資訊

其他推薦